一、開始前的基礎觀念

永續報告書是什麼

企業永續報告書(Corporate Sustainability Report)的前身是CSR報告書。自2021年起,金管會正式將其名稱統一改為「永續報告書」。永續報告書是企業主動向利害關係人「揭露」有關環境(Environmental, E)、社會(Social, S)、以及治理(Governance, G)的資訊,合稱ESG資訊。透過透明且具體的資訊揭露,利害關係人可以全面了解企業在永續發展方面的承諾、行動與績效。而利害關係人就包括股東、投資者、員工、供應鏈、政府及非政府組織及社會大眾等。永續報告書不是交功課的報告書,它是企業展現其推動永續發展的責任與成果,好的報告書可增強利害關係人對企業的信任與支持。

法規強制要求:金管會強制上市櫃公司必須每年發布

金管會根據「上市櫃公司永續發展行動方案」,強制要求2025年起,所有上市櫃公司必須發布永續報告書,主要的目的在於提升企業在ESG資訊透明度,幫助利害關係人了解企業在永續議題上的表現,並鼓勵企業在撰寫的過程中,也可以主動辨識與管理永續的風險。

好的永續報告書能吸引外資

是否有人思考過,為什麼目前僅有上市櫃公司被規定呢?

原因在於資本市場對企業永續表現的期待日益提高,越來越多投資機構及投資人推崇「責任投資」(Responsible Investment),並將永續報告書視為重要的投資參考依據。金管會為因應這一趨勢,要求特定上市櫃公司發布符合國際標準的永續報告書,目的當然是為了要與全球資本市場接軌,提升台灣企業的資訊透明度與永續價值,從而吸引外資進駐,促進資本市場的良性發展,並增強企業在國際永續競爭中的地位與韌性。

重點應在於:揭露與風險管理

永續報告書並非企業給金管會「交功課」,它是彰顯企業對於風險的高度認知與格局的展現。外資投資人會透過永續報告書來評估公司在長期風險管理上的能力,決定是否投資於該企業。如果企業能以投資人的視角來思考,便能更容易理解原因。過往投資人判斷企業是否具備經營能力,過去或許可以透過財務報表來窺探一二,但隨著科技進步與社會變遷,僅依賴反映廠房、設備、金流等有形資產的財務報表已不再足夠。

現今,「無形風險」的影響正持續擴大,例如員工罷工、技術人才流失、品牌因黑心或詐欺事件遭抵制、社群網絡負面輿論快速發酵等,甚至連企業的供應鏈都會因氣候變遷而中斷、爆發童工或歧視等,都可能重創企業聲譽與營運。

而永續報告書的作用,正是為了協助企業及其利害關係人,尤其股東與投資者可以全面了解這些潛在風險,並彰顯企業如何預防與應對,以提升長期價值和競爭力

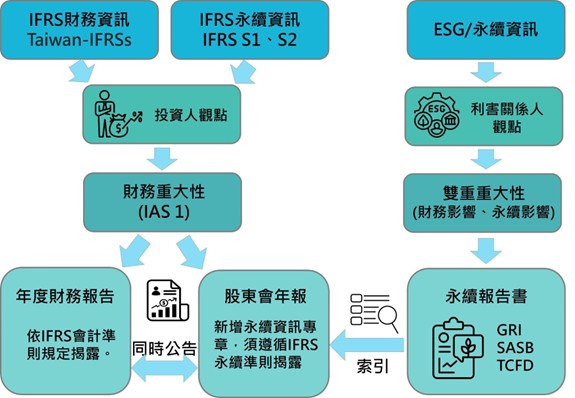

年報揭露永續資訊

正因為永續報告書跟股東及投資人有千絲萬縷的關係,因此他跟財務報導也脫離不了關係,永續報告書揭露的內容,正成為「類似財報」的存在,而為了因應上述趨勢,金管會也公告了「我國接軌IFRS永續揭露準則藍圖」,進一步要求國內上市櫃公司在年報專章中依據國際財務報導準則(IFRS)永續揭露準則揭露相關資訊,並規範需與財務報告同步公告,進一步提升企業透明度與國際接軌程度,為投資人提供更完整的投資決策參考。

二、建立跨部門專案小組

永續專案小組

永續發展的推動需要跨部門的整合與協作,首要任務是成立一個專責的永續小組,此單位主要負責制定永續策略、統籌永續報告書的編撰以及跨部門的協調與溝通。

該小組負責持續關注內外部的永續議題趨勢,並推動公司內部的相關教育訓練,確保全體員工對永續理念與實踐有一致的認識與執行力。

董事會必須為最高治理單位

根據台灣金管會的相關規定,永續報告書需依循GRI準則,其中規範無論企業的永續小組名稱為何,都必須直接隸屬於最高治理單位,通常為董事會。這樣做的目的在於確保永續議題能夠獲得足夠的重視與資源分配,並有效進行跨部門整合。最高治理單位需負責監督、管理永續目標的執行及成效檢討,永續小組則需定期向董事會報告,以確保永續相關決策與企業整體戰略方向一致。

永續委員會

根據金管會2023年發布的「上市櫃公司永續發展行動方案」中,僅鼓勵設置永續委員會,但「並無強制規定」企業一定要設此功能性委員會,然而金管會正在明定強制設置的可能性,對於尚未成立永續委員會的企業,建議密切關注相關政策發展,提前規劃,以便快速應對未來可能的法規要求。

目前已經有不少企業都已設立永續委員會,為加速永續委員會之設立,台灣證券交易所發布之組織規程

參考範例 ,可以作為企業參考。

三、永續報告書的前期研究

研究怎麼寫、如何寫

此步驟主要是要先了解報告書完成後會是甚麼樣子,要怎麼寫,大概會有哪些內容,其中最好的方式就直接參考同業、或相似產業之報告書。

但多數人查閱多本報告書後,隨之而來的疑問會是:順序好像都不固定,內容與主題也差異甚大,看起來是想怎麼寫就能怎麼寫,看完反而不知道該如何開始了,那怎麼辦呢?

遵循GRI準則撰寫

確實,要企業憑空生出永續報告書難度還不小,每家企業排列順序不同、內容差異也大,但其實台灣的報告書是有指定的撰寫準則,依循相關規定撰寫不敢說這樣就會是好的報告書,但成為合規的報告書是絕對沒問題的,根據臺灣證券交易所「

上市公司編製與申報永續報告書作業辦法 」(Taiwan Stock Exchange Corporation Rules Governing the Preparation and Filing of Sustainability Reports by TWSE Listed Companies),當中的第三條規定,上市櫃公司當前遵循的準則主要有兩個分別是:GRI、SASB,其中規範GRI為主要遵循,SASB為參考相關資訊製作成「索引」。

建議企業先了解這些準則的架構,再回頭去看報告書,就能夠明白在寫什麼了。

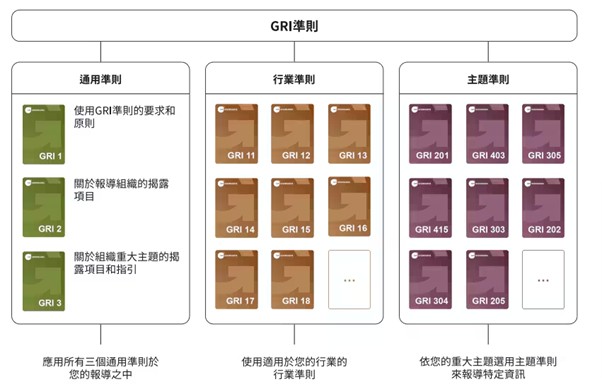

GRI準則(GRI Standards)

GRI準則是目前全球最廣泛使用的永續報告框架之一,為企業提供清晰且結構化的指南,協助揭露與經營活動相關的經濟、環境及社會影響。該準則強調透明度與利害關係人的參與,旨在提升企業的永續發展能力,並增強對外部利害關係人的信任,而台灣正是使用GRI準則作為主要參考標準,SASB雖然也是規定參照項目,但僅僅是參照,撰寫還是以GRI準則為主。

GRI準則與架構

(圖片來源:GRI準則中文版, 2021)

GRI準則又分成三個部分,分別是通用準則、行業準則、主題準則,對應說明如下:

1. 通用準則:揭露原則與需要揭露的項目內容。

2. 行業準則: 特定行業適用,當有適用的行業準則時,組織必須參考其重大主題,雖說不需要完全一樣,但也不能差異太大,如行業準則中的主題未列入重大主題,則需要在GRI索引表當中說明原因,主要是避免遭人為操控而造成重大議題差異過大:

例如:GRI 11的石油與天然氣業,其中的11.1就包含溫室氣體排放,若重大議題鑑別出來沒有溫室氣體排放,就必須說明原因。

註1:若「沒有」對應行業,則直接略過。

註2:採用GRI2並非取代GRI3之重大主題決定,只是特定高風險行業多了幾個被指定要考量的重大主題。

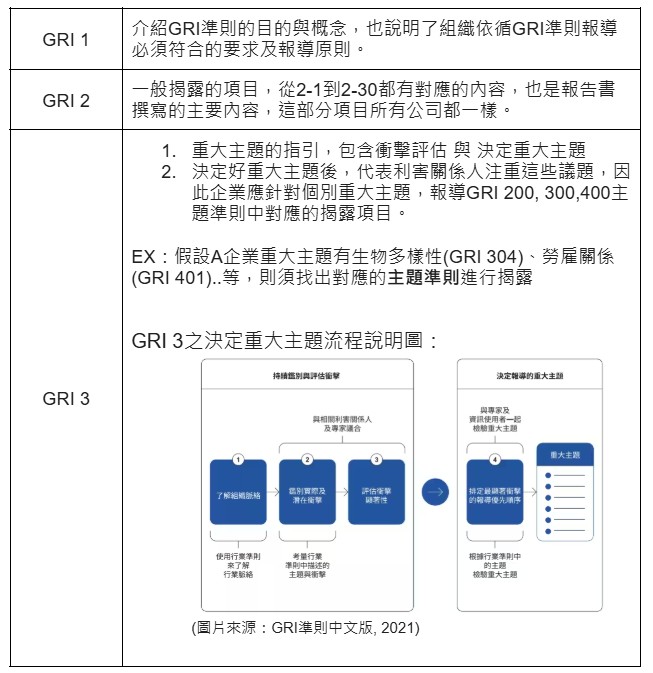

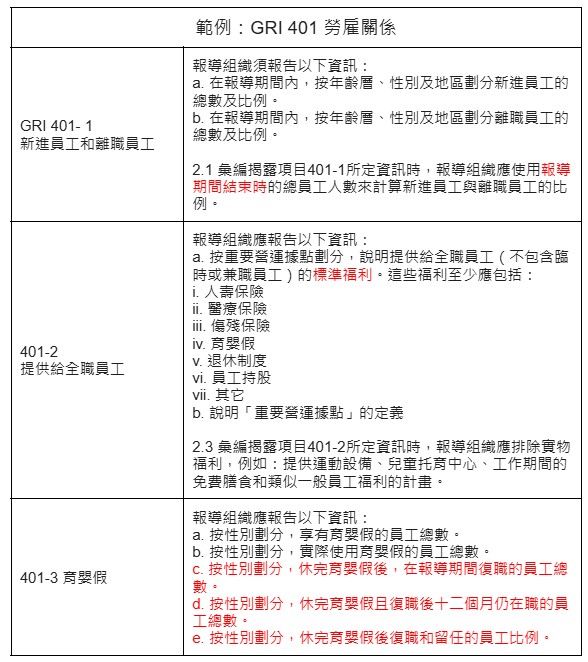

3. 主題準則:挑選使用,根據GRI 3的重大議題來採用相對應的主題準則例如,重大主題當中有主題與GRI401勞雇關係相關的,那就必須揭露401系列之內容,以下表格用401作為舉例:

以上為GRI 401 勞雇關係的對應表,若組織重大議題鑑別出來之主題與勞雇關係有關就必須把上述內容揭露在報告書當中,GRI從200到400系列內容繁複,詳細對照表可以【參閱此篇】 。

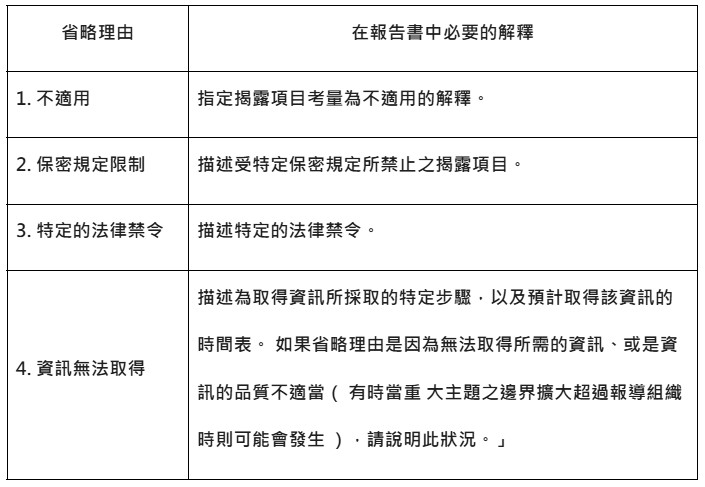

省略理由

雖然是規定遵循GRI規範編制報告書,但考量現實層面一定會有「例外」狀況產生,GRI規範「省略」特定的資訊只能在以下四種情境下才可省略,並且需要說明省略原因:

SASB 準則(SASB Standards)

SASB是一個名叫「永續會計準則委員會」的機構所發行的準則,主要目的是協助企業向投資人及其他利益相關方「揭露」與財務表現相關的永續性資訊。與其他永續報告框架相比,SASB的獨特之處在於其行業導向,針對77個行業制定了具體準則。

1. SASB與GRI的差異

● GRI:

○ 揭露「利害關係人」在意的資訊,主要在意ESG面向的影響。

○ 台灣永續報告書以GRI架構為主,SASB為補充資訊。

○ 諸多要求揭露項目內容與SASB重複。

○ 為台灣報告書主要遵循之準則。

● SASB:

○ 揭露「投資者」在意的資訊,因此更加在意對其風險財務的表現得衝擊與影響。

○ 因台灣規定報告書以GRI為主,一般報告書多於頁尾放入一個對照表附件,說明SASB要求揭露項目對應的頁碼。

○ SASB針對特定行業有特定的揭露標準,GRI則沒有,GRI 2的行業準則僅為輔助企業識別重大主題,並非強制要求遵循,若重大主題與行業準則主題不同僅須說明原因。

○ 特殊的重大性地圖索引,讓投資人一眼就看出議題對財務績效的影響。

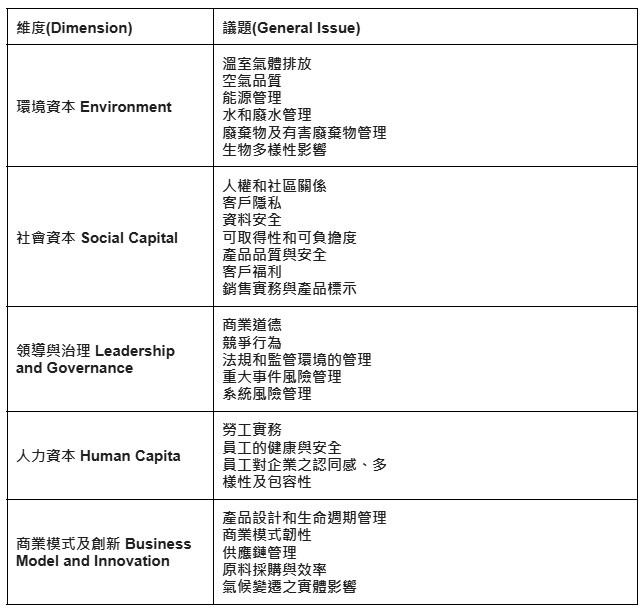

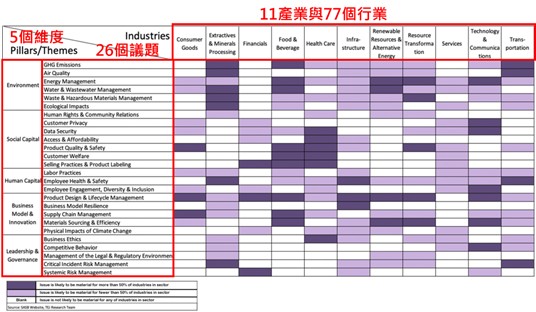

2. 5個維度(Dimension)之與26項揭露議題

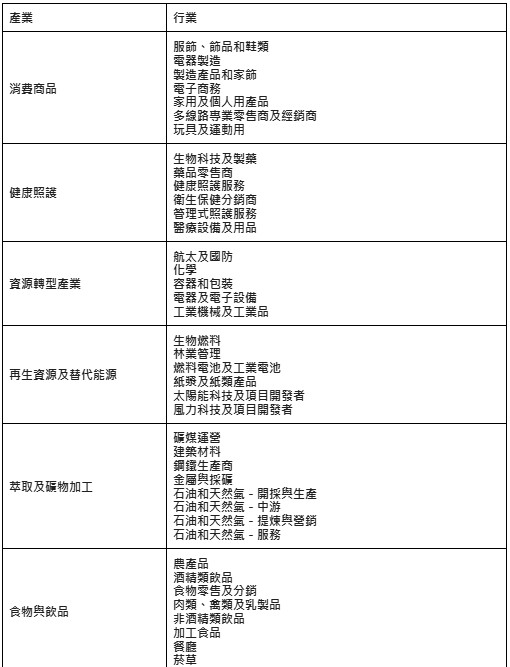

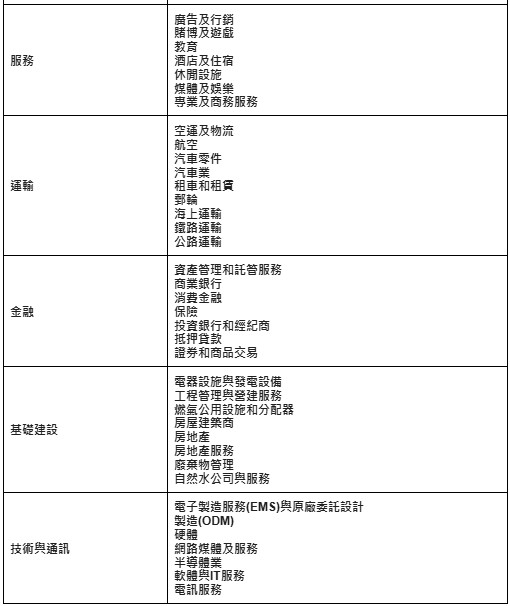

3. 11項產業與77個行業列表

4. 重大性地圖(Materiality Map)

4. 重大性地圖(Materiality Map)

這可以說是SASB最大的特色了,最後將上面兩個組合成下面這張重大性地圖,用三種不同顏色表示其重要和影響性,深色表示影響最為嚴重,可得出以下之重大性地圖

(資料來源:SASB)

其他常見準則

除了GRI跟SASB之外,也有其他常見的準則,雖然沒有被規定一定要納入,但已有不少公司已經提前納入或正在評估加入這些揭露準則

- IFRS S1/S2:台灣2026年起分階段接軌,也就是未來需要遵循的,與其他準則相同,精神都在於各種指定風險的揭露。

但值得一提的是,IFRS的S2要求溫室氣體盤查,要同步盤查範疇三,也就是你的上、下游供應鏈等組織外的碳排放,也會被強制納入,關於範疇一、二、三,可以【參考此篇】。

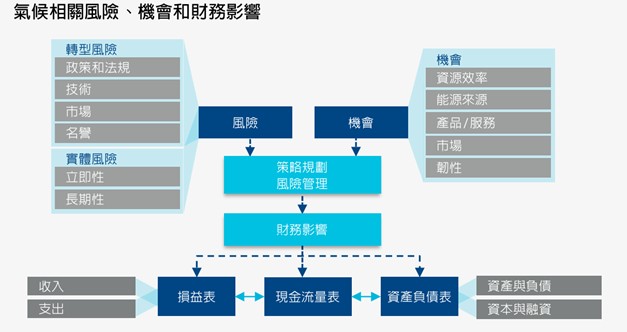

- TCFD:主要是希望企業揭露氣候風險對財務的影響,其中TCFD將企業所面臨的氣候風險分為「轉型風險」與「實體風險」兩種。

a.「轉型風險」是指低碳經濟趨勢下,為企業所帶來的廣泛之政策、法律、技術和市場變化的風險,例如法規監管、轉型帶來的研發成本..等

b. 「實體風險」是指可能為企業所帶來的財務損失風險,分為長期與立即風險兩種,長期指的是海平面上升、降雨氣候改變,短期則是指颱風、淹水等。

氣候變遷下的機會

TCFD除了要求轉型風險與實體風險外,也會引導企業揭露氣候對於財務影響的機會,例如:更換節能設備後長期來說更省電、發展低碳投資可獲得更多投資、公司名譽上升形象變好、提高技術門檻與附加價值改善競爭地位...等

詳細可參考TCFD氣候相關財務揭露建議中文版

(資料來源:TCFD中文版)

目前TCFD雖無強制規範,但因金管會2020年強制要求揭露的「氣候風險」就是參考TCFD的,因此雖未明確規定,但屬於「實質上」等同於規定揭露TCFD,此外未來接軌的IFRS S2氣候風險揭露亦是參考TCFD製作成,因此許多企業提早佈局以降低未來接軌IFRS S2的衝擊。

- TNFD:生物多樣性揭露,探討生物物種變化對於企業的衝擊,但因目前無強制規定,揭露的企業也少,目前屬於非主流之準則,但少數企業仍願意製作以向投資人展現自身對於環保上面風險及努力。

報告書相關參考範例與賞析

到這邊相信再回頭去看報告書就能夠看得懂了,以下帶大家閱讀相關參考範例及案例

- 報告書架構參考範例

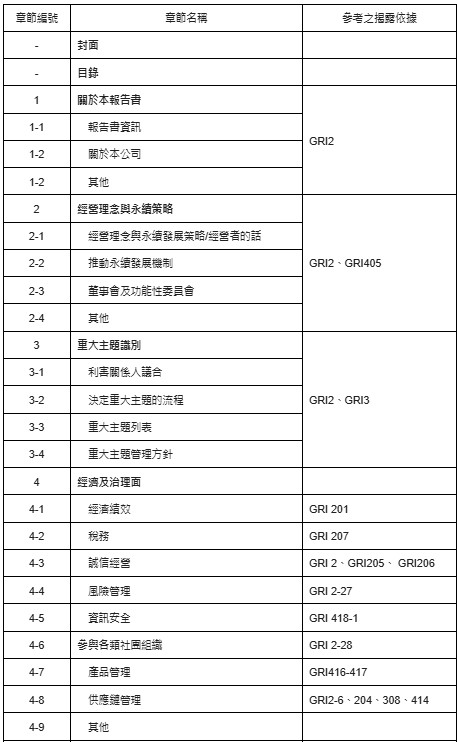

臺灣證券交易永續報告書參考框架,參考框架非強制使用,除GRI2必要揭露內容外,其餘自行依照重大性進行揭露,順序及分類亦可自行調整編排,僅規範該揭露的都有在報告書揭露即可。

2. 範例及案例賞析

公開網站搜尋:永續報告書可以到 臺灣證券交易所的「公開觀測站」搜尋企業案例企業案例案例:證券櫃買中心亦提供「參考案例」,分為初階、進階、領先三個等級,給企業在編撰時候可以參考。

四、重大主題與衝擊程度

因應GRI 3之決定重大主題流程,主要作法是評估利害關係人在意的主題與對公司的之衝擊程度,從這兩個面向去評估決定重大主題,既滿足先前年報無法版足所有主要利害關係人的問題,也讓重大主題分析需要回歸到公司的風險管理,詳細可以【參考這篇】,懶人包則往下看。

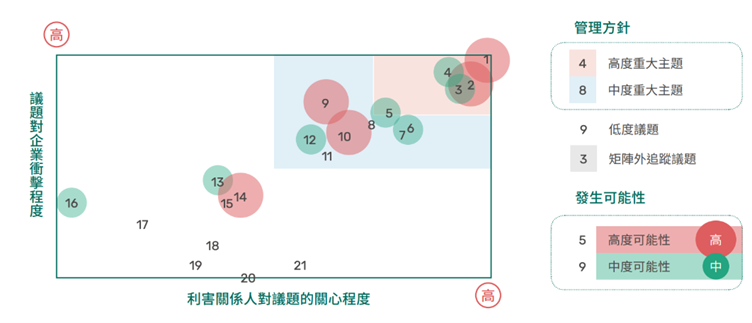

一張矩陣圖馬上了解

用流程圖或文字說明比較沒有想像空間,下面帶你從一張圖快速了解

下圖所展示可以看到:

-

- 數字編號為利害關係人關注議題之代號

- X軸代表利害關係人對該議題的關注程度

- Y軸代表這個議題對公司的營運衝擊

由表可知,重大議題是利害關係人關注度高,且對企業潛在衝擊最大的主題,如果某個主題利害關係人很關心,但對企業沒什麼風險,那可以不用納入重大主題,至於哪個最終可入選重大主題,框框該怎麼框出來,這就沒有規定了,雖然企業仍保留部分操作空間,但公道自在人心。

網路上報告書樣式很多,但邏輯都一樣

(資料來源:Google搜尋-重大議題矩陣圖)

少部分標竿企業會用三軸維度方式分析,如台積電

三軸分別是利害關係人關注度、對組織的衝擊、永續發展衝擊

(資料來源:台積電112年度永續報告書)

重大主題詳細流程介紹

關於重大性主題的詳細流程可【參考此篇】

五、永續資訊蒐集

此部分主要分成兩個部分,分別是「永續資訊」與「溫室氣體」

-

- 永續資訊盤查

-

-

- 通用準則中GRI 2所有子項目應揭露之資訊。

- 上述重大主題對應GRI200、300、400系列組題之資訊。

-

- 溫室氣體盤查資訊

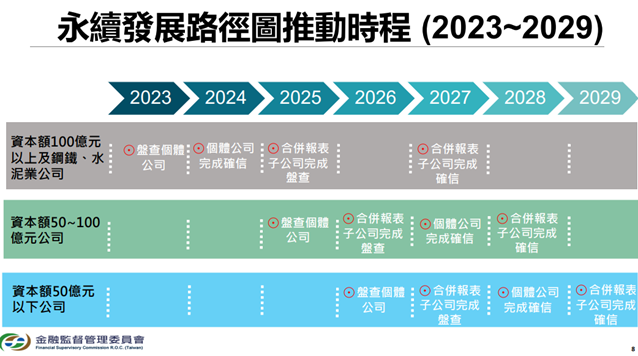

根據「上市公司編製與申報永續報告書作業辦法」第4-1條,上市櫃公司應該揭露氣候相關資訊之溫室氣體盤查的範疇一、範疇二(關於溫室氣體範疇可參考這篇)。

詳細時程可參考「上市櫃公司永續發展路徑圖」,詳細說明了個體公司與子公司完成盤查、確信的時間點。

(資料來源:金管會-上市櫃公司永續發展路徑圖)

若企業至今仍未盤查的,建議可以盡快進行盤查。

六、撰寫報告書

將上述整理完成的資訊整合為一份完整的永續報告書,內容應涵蓋企業在經濟、環境與社會面向的表現,並依據相關準則(如GRI、TCFD或SASB)進行架構編排,確保資訊透明、數據完整且具一致性,最後經由內部審核確認內容的準確性與合規性後,準備對外發布,展現企業的永續承諾與管理成果。

永續報告書美化

不是每間公司發行的報告書都會注重圖文美觀,但台灣上市櫃公司礙於面子考量,幾乎都會把報告書美化過,除了競爭心態,也是因為永續報告書是給利害關係人閱讀的,利害關係人包含的範圍很多,並非每個人都非常了解公司狀況,因此需要將資訊轉為可輕鬆閱讀的報告。

若公司內部無相關美編設計人員,多數公司會選擇委外,但企業委外報告書時,選擇重點應放在「是否有能力做出清晰易懂的資訊圖」,而非是否可以設計出精美漂亮的報告書,有美感的設計 與 可清晰展現報告書內容,應優先選擇後者,畢竟我們美化報告書的目的是要避免報告使用過多的文字與加入圖象式呈現讓內容更容易被理解。

七、報告書確信/保證

最後就是將報告書交由第三方機構進行確信或保證,主要目的是加強報告書的可信度,對於投資人而言也可以更放心,關於法規強制時程可參考上面「上市櫃公司永續發展路徑圖」。

關於確信與保證的差異如下表:

注意事項:

1. 保證與確信在英文都是Assurance,但中文根據查核單位不同稱呼有所不同。

2. 少數公司強制要求確信,其餘確信或保證可二選一,根據「上市公司編製與申報永續報告書作業辦法」 第四條,屬於食品工業、化學工業及金融保險業者、餐飲收入占其全部營業收入之比率達百分之五十以上者,需要強制使用確信。

3. 等級不同代表查核的嚴謹度與第三方對資訊的保證程度不同,連帶影響的是其費用、時間、與複雜度,但合理與高度保證因報告書資訊被嚴謹驗證過,會讓投資人更安心。

4. 保證等級當中並沒有低度保證,只要有保證就能讓投資人安心了。

5. 關於確信、保證、確證、查證、驗證的差異,可以參考【這篇文章】

八、完成報告書後

完成永續報告書並不代表終結,完成資訊揭露僅僅是第一步,第二步是利用報告書來檢視企業面臨的風險,並且積極應對,第三步則是透過報告書找到機會。

當我們在談「永續」是,應該回歸的是企業的永續競爭力。

可以參考一些標竿企業的成功案例

台灣水泥——從排碳大戶轉型成功:相關報導點我

台達電——綠電比例達80%:相關報導點我

企業後續可以積極參與國際倡議如SBTi或RE100、導入淨零排放策略、申請永續評比與認證、深化風險管理與績效改善、推動內部永續教育與文化塑造、加強與利益相關方的互動,將永續轉化為具體行動,進而提升品牌形象、增強競爭力,真正實現長期可持續發展。